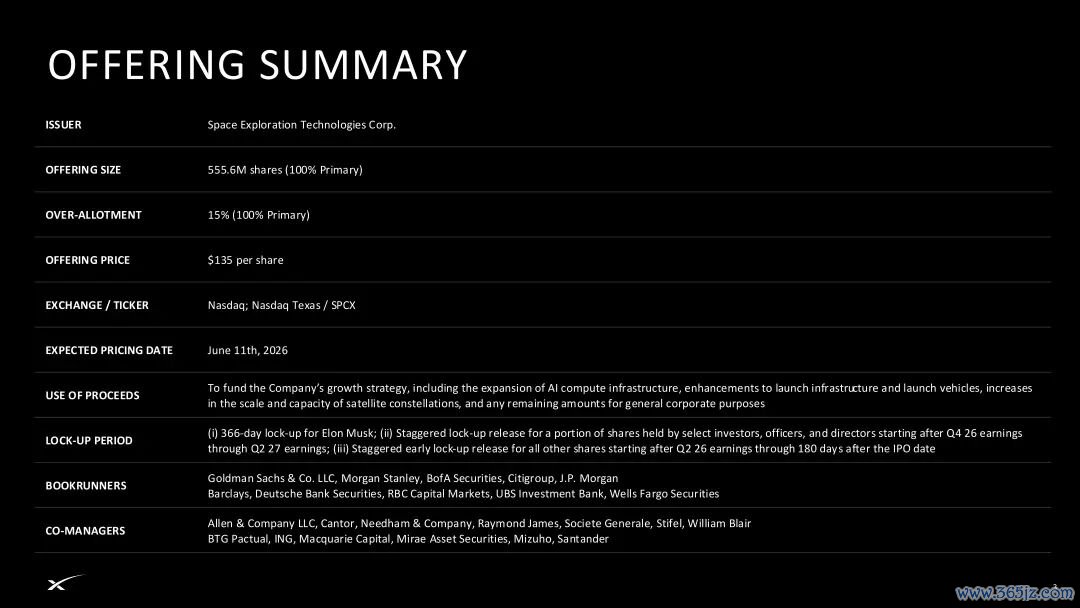

好意思东时候2026年6月12日,SpaceX登陆纳斯达克,股票代码SPCX。刊行价135好意思元/股,开盘涨幅超19%,市值霎时冲破2万亿好意思元;750亿好意思元募资,四倍逾额认购,散户订单超千亿——东谈主类本钱市集有史以来最大的IPO,尘埃落定。

刷屏的商榷里,系数东谈主齐在聊火箭、聊马斯克、聊2万亿造富传说。但这不是一家火箭公司的胜利。

当年,AWS(亚马逊云科技)用产业互联网的逻辑,对IT行业完成了一次根人道改进。如今,这套逻辑第一次被完整复刻到了天外——SpaceX用相似的想路,把延续半个世纪的“国度工程+手工定制”航天体系,改酿成了可限度化、可复用的买卖航天平台。

而这,恰是2万亿好意思元市值的实在底色。

本文基于SpaceX官方招股书与IPO路演PPT的中枢数据拆解,只讲底层买卖逻辑。

不外,这个传说有一个常被刻意忽略的前提:SpaceX能活过最深邃的从0到1,离不开NASA长达二十年的兜底订单、时候弯曲和真金白银的输血。好意思国政府出钱帮它走已矣时候考据周期——这是一个纯买卖公司经久无法复制的开头。

是以,真赶巧得追问的从来不是“马斯克有多牛”,而是:SpaceX的胜利,到底有几许是产业互联网方法论的胜利,又有几许是政府扶直和先发上风的红利?这套逻辑能复制到中国?

一、一枚火箭的“AWS时刻”:从面容制到平台化的三级跳

要协调SpaceX对航天工业的改进,得先看懂传统航天的底层逻辑。

传统航天是挨次的面容制:一枚火箭对应一次任务,一次任务对应一位客户(以政府为主),按成本加成订价,辐射完成后火箭价值顺利归零。

这和2006年之前的企业IT采购一模一样:想用算力,就得我方买行状器、建机房、养运维团队,大额本钱进入徐徐折旧,想扩容还要重走一遍全经由。

望望ULA的AtlasV火箭就懂了:一级发动机来自俄罗斯,助推器来自好意思国Aerojet Rocketdyne,二级自研,整流罩来自瑞士。

一套系统关节部件横跨三个国度、十余家一级承包商。平允是风险漫衍,代价只好三个字:慢、贵、僵。

面容制和家具制之间,隔着一齐行业领域。面容制下,每一枚火箭齐是定制款,零部件通用率极低,单元成本不会随产量着落——致使会因为反复修改遐想越作念越高。家具制恰恰违反:挨次化量产,限度越大,单价越低。

这背后的遴荐,与当年“企业自建IT”如故“上云”的纠结完全一致。SpaceX作念的事,便是拉着航天工业,一步跨过了这谈领域——况兼,它跨成了。

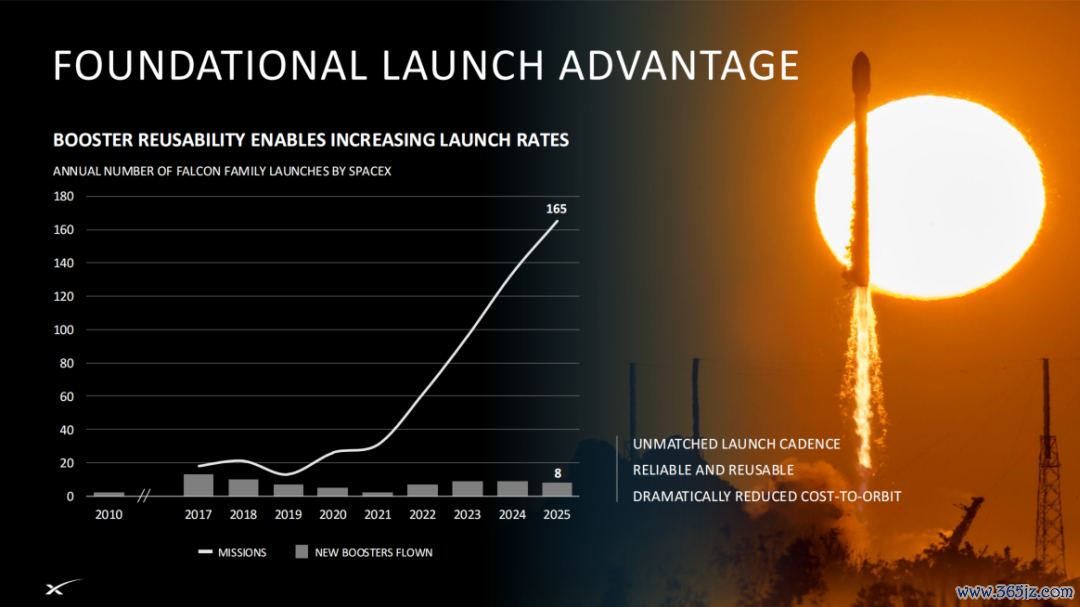

路演PPT的数据实足有劝服力:SpaceX的人人辐射市集份额,从2017年的45%升至2025年的50%以上。

2025年全年,SpaceX完成165次轨谈辐射,人人悉数329次——一家公司占了人人半壁山河,其余系数国度和企业加起来,还不到它的一半。

这个差距不是靠某一项时候拉开的,而是靠三步完整的产业互联网改进:量产标品、卖行状、建平台。这条路,AWS、京东物流、海尔卡奥斯在各自行业齐走过一遍。

第一步:挨次化——像造汽车一样造火箭

传统航天的火箭,更像高档定制西装:同型号也要按单次任务作念多半适配,零部件通用率低,每一枚齐要在上一枚基础上作念局部修改。

SpaceX把猎鹰9号的坐蓐线作念成了汽车活水线:同型号火箭,零部件100%通用。最顺利的变化是成本可瞻望。

传统面容制下,火箭报价在制造过程中渊博超支20%-50%;而猎鹰9号的标价自2016年公布以来,不仅没涨,反而因为复用次数普及连接着落——和传统航天的价钱弧线完全反向。

挨次化的本色,是把火箭从“定制面容”变成了“工业家具”。

第二步:行状化——从“卖火箭”到“卖运力”

猎鹰9号单枚一级火箭最高已复用35次。35次的好奇赞佩,不仅仅“成本摊薄了几许”,更是委派模式的绝对改变。

以前,客户买的是一枚火箭,打上天就没了,还要我方联接辐射场、测控、运维。当今,客户买的是“一个辐射时段”,SpaceX全程崇敬把货品送入轨谈,还能“拼车辐射”——一枚火箭搭载数十颗不同客户的卫星,客户只为我方使用的运力付费。

行状化的本色,是把重金钱的不笃定性全部弯曲给平台方。客户无须懂火箭时候,只需要温存“把X公斤送入Y轨谈,花Z好意思元”——就像企业无须管行状器硬件,只管“要几许算力,付几许钱”。

行状化的门槛从来不啻是时候,更是订单密度。

时候措置“能弗成打”,但能弗成连接打、打得起,取决于有莫得东谈主理续买单。

第三步:平台化——火箭是成本,火箭之上才是利润

人人航天产业合座市集限度约3700亿好意思元,但纯辐射行状仅占很小一部分——2025年约114亿好意思元。若是辐射行状仅仅“管谈”,管谈之上跑星链电信行状,再往上类似轨谈AI算力,市集空间会从百亿好意思元级跃升至数千亿好意思元级。

这个估值逻辑中国东谈主再熟谙不外:中国挪动建基站,铁塔天线是成本,上头跑的语音、流量、企业专网才是连接现款流,基站的估值由现款流折现决定,不由铁塔的制酿成本决定。

SpaceX的平台化逻辑完全换取:火箭和卫星是成本中心,星链订阅、星盾行状、将来轨谈AI算力才是利润中心。平台估值由业务现款流决定,不由硬件制酿成本决定。

这便是SpaceX值2万亿好意思元的中枢谜底:不是火箭时候有多先进,而是它把航天工业改酿成了和云狡计一样的生意——前期烧钱建基础设施,后期旯旮成本趋近于零,用户越多成本越低,形成正向轮回。阿里云、华为云、腾讯云走的全是这条路。SpaceX仅仅把这套逻辑,搬到了天外。

挨次化是入场券,行状化是护城河,平台化才是2万亿估值的实在内核。

二、天外版“端-管-云”:重构航天的三层生意

产业互联网平台的经典架构是三层:端(用户接入)、管(数据传输)、云(狡计行状)。SpaceX在天外完整复刻了这套架构——仅仅“管”不是光纤电缆,而是火箭。

端:1030万用户,和一条向下的ARPU弧线

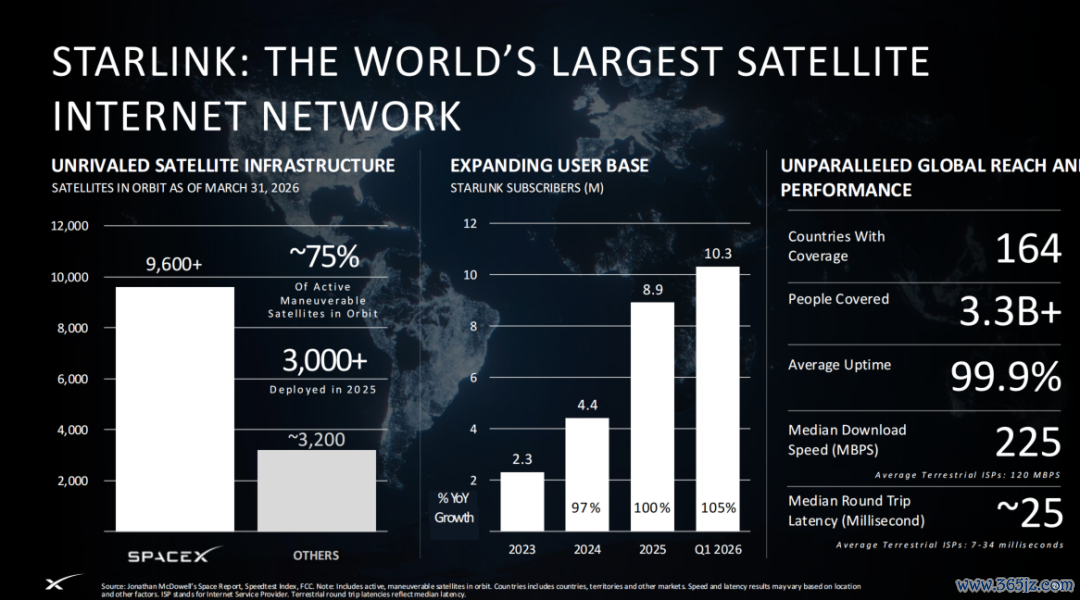

路演PPT败露:星链覆盖超164个国度和地区,订阅用户1030万,2025年全年营收113.87亿好意思元。

但漂亮数字背后,有两个弗成隐蔽的现实:

第一,EBITDA不等于净利润。星链卫星遐想寿命约5年,10400余颗在轨卫星按5年直线折旧,每年需替换约2080颗。

据行业估算,单颗V2卫星制酿成本约50万好意思元(行业区间30-60万好意思元),对应年折旧额约104亿好意思元。72亿好意思元EBITDA扣除折旧后,净利润在亏欠30亿到微盈之间,目下无法精准判断。

第二,ARPU连接下滑是主动遴荐。从2023年的99好意思元/月降至2025年的81好意思元/月,开云app中国2026世界杯官方下载不是用户流失,而是SpaceX主动降价扩圈。

这和AWS早期的策略如出一辙:先在高利润市集收回研发成本,再用限度化廉价挤压竞争敌手的生活空间。

星链正从“高端奢华宽带”转向“人人聚积基础设施”——低收入市集接入的不是家庭用户,而是工场、农场、矿山、口岸。

北海石油钻井平台靠星链竣事传感器数据及时回传,停机时候从年均72小时降至4小时以下;刚果矿山的自动驾驶矿卡通过星流畅收云表领导,车队从12台扩至48台,东谈主力成本着落60%;马六甲海峡货轮发动机24小时在线监控,故障预警从“靠港后发现”提前至“故障前72小时”;加拿大败部输油管线,2025年靠星链数据提前14小时发现轻浅显露。

这些场景的共同点是:聚积不是奢华文娱的升值行状,而是坐蓐经由的必要神态。

罢了2026年中,手机直连卫星已覆盖约740万月活开拓,现存LTE手机无需新增硬件即可接入。每一部手机,齐可能成为一个工业物联网节点。

管:2720好意思元,和100好意思元之间的距离

产业互联网的“管”频频是通讯相聚,SpaceX的“管”是天外物流通谈。

面前猎鹰9号每公斤入轨成本约2720好意思元;ULA Vulcan为6000-8000好意思元,欧洲阿丽亚娜6为8000-10000好意思元,日本H3为5000-7000好意思元。猎鹰9号的成本约为竞争敌手的1/2到1/3。

但实在颠覆性的变量是星舰:观点将每公斤入轨成本压至100-200好意思元,整整一个数目级的降幅。

复旧这个观点的逻辑有四条:固定成本摊薄、供应链议价、学习弧线、复用摊薄。标的齐对,但幅度有自然天花板:

箭体材料的巨额商品价钱有底,采购量再大也不可能压到零;

鼓吹剂成本由动力和化工市集决定,和采购量关系极弱;

辐射测控、航区联接、保障是每次辐射的固定支拨,不会随产量解除;

回收后的检测翻新是复用带来的新增成本,复用次数越高,单次翻新成本上涨,存在最优复用次数,绝非“越高越好”。

台积电的案例不错作念参照:5nm工艺研发进入约50亿好意思元,月产10万片和月产1万片的单片成本差5-8倍,限度效应威力宽阔。

但硅片、化学品、电力等可变成本也曾有下限,产量再翻倍,单片成本也不会无穷趋近于零。航天制造的刚性成本占比或者率高于晶圆制造——限度效应的极限,会来得更早。

是以“100-200好意思元/公斤”,是星舰在梦想限度下的观点值,不是限度效应当然推导的势必后果。

国内买卖火箭公司的差距,不啻在时候,更不才游需求结构。好意思国有星链数万颗卫星的自建需求、国防采购的踏实订单作念辐射密度基本盘;而国内买卖航天的订单密度,行将迎来两个关节爆发点:卫星互联网星座的限度化确立,以及采购市集的加快通达。

时候措置“能弗成打”,需求措置“有莫得东谈主理续买单”,两者共同决定例模化的速率。

云:轨谈上的GPU,和一堆没东谈主能恢复的问题

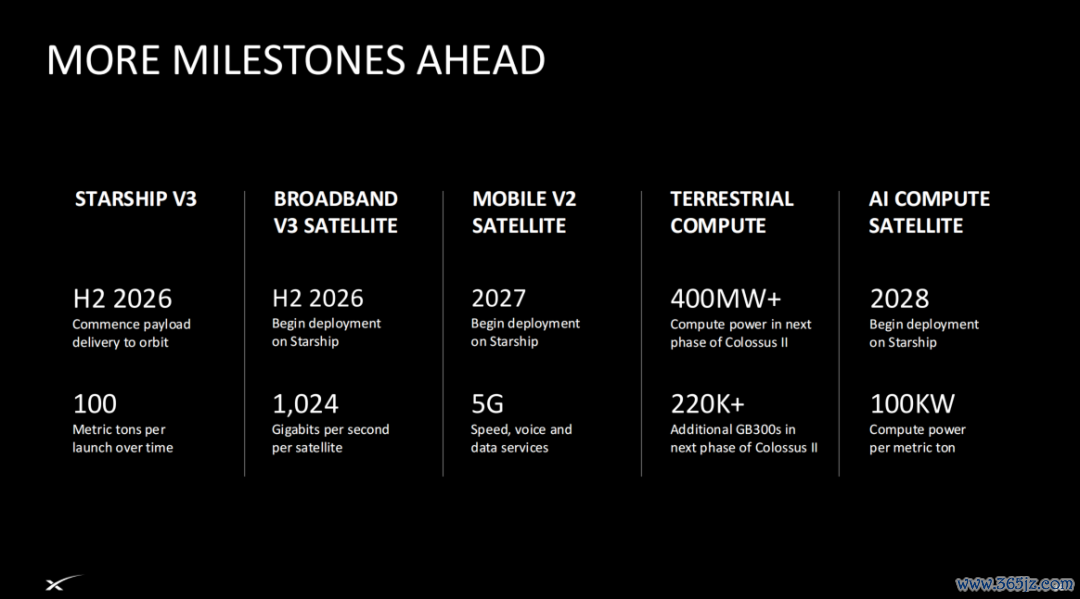

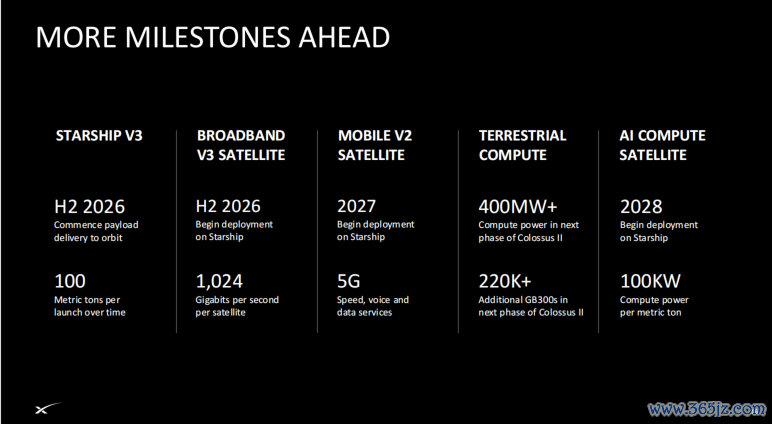

SpaceX蓄意2028年起部署AI Compute Satellite,将GPU送入近地轨谈,操纵天外太阳能和辐射冷却构建吉瓦级轨谈算力集群。

面前中枢客户Anthropic(每月12.5亿好意思元算力租借左券)和Google的算力,仍部署在大地超算集群。

从端管云架构看,这是利润最丰厚的一层:端提供现款流,管构建壁垒,云是利润放大器。

但路演视频中“成本降至十分之一”的测算,只算了运营端的两项任性——免电力采购、免制冷开拓,本钱端的账一笔齐没算:

芯片加固成本:抗辐射加固芯片成本是大地庸俗芯片的10-50倍,性能还会因冗余遐想着落;

辐射成本:即便按星舰观点成本,运送数千吨算力开拓入轨也要数亿好意思元辐射费;

在轨不可珍视:轨谈GPU故障无法维修,要么极高冗余遐想,要么继承更短折命,两者齐推高单元算力成本;

数据回传成本:大限度轨谈推理的数据回传需求,可能超出星链面前相聚承载才能;

天外折损率:辐射导致在轨芯片性能逐年衰减、寿命大幅裁减,世界杯竞猜网站具体折损弧线暂无公开数据。

运营端省下的钱,能弗成覆盖本钱端多花的钱?在莫得量级估算之前,“十分之一”更像需要考据的假定,而非可采信的工程论断。

更客不雅的判断是:轨谈AI算力的中枢价值不是替代大地数据中心,而是行状星链自身边缘狡计、遥感卫星星上及时处理,以及对数据合规、传输时延有特殊要求的场景。这是一个有设想力的标的,但谜底要等2028岁首次辐射才能初步揭晓。

再看星盾,它的本色是“国防即行状”。

以前,好意思国国防部向波音、洛马采购天外才能,从立项到委派动辄五年以上,成本超支是常态,面容一罢了,才能就随着归零。星盾则完全不同——它提供的是订阅制行状,侦查、通讯、导弹预警,完全按月按年签约。这和Salesforce把传统软件采购改酿成订阅制云行状,是完全并吞套改进逻辑。

至此,一套经典的互联网平台三级盈利模子,第一次在天外跑通了原型:端赚现款流,管筑护城河,云掀开估值天花板。

三、600次辐射堆不出的壁垒:三项底层才能才是中枢

端管云是平台框架,但框架自己构不成壁垒。产业互联网能弗成跑通,取决于三项底层才能:供应链数字化改进、数据闭环、软件界说制造。

1. 数字化供应链:上昼发现问题,下昼改遐想,晚上3D打印

按价值量狡计,SpaceX约85%的火箭中枢零部件自主制造——发动机、箭体结构、航电系统、太阳能板全部自研自产。

传统航天是“总承包商→分承包商→供应商”的金字塔结构,SpaceX把它绝对翻转为垂直整合。

带来三个质变:

迭代速率压缩:工程师上昼发现问题,下昼修改遐想,晚上送入3D打印部队。传统模式下同经由要走数月——改遐想要联接承包商,承包商要从头报价,报价要从头审批。

激发机制完全反向:成本加成模式下,承包商利润随成本增长而增长,越贵越赚;垂直整合模式下,利润等于售价减成本,越低廉越赚。

材料决策从“航天级认证”转向“工业级考据”:星舰用不锈钢而非碳纤维(不锈钢每公斤约20元,碳纤维每公斤约130元),是典型的产业互联网MVP逻辑——先欣慰中枢需求、限度成本,用本质翱游数据迭代优化,而非一运行就追求无缺的航天级认证。

值得缜密的是,这种敢用工业级材料、敢快速迭代试错的底气,前提是NASA早期的兜底订单与时候弯曲。

荒谬于好意思国政府出钱帮SpaceX走已矣从0到1的考据周期,纯买卖创业公司莫得这个开头。

2. 数据闭环:600次辐射的时候壁垒,和一齐罅隙

SpaceX的数据闭环是跨层级的:卫星遥测数据回流卫星工场优化遐想,回收火箭传感器数据回流箭体工场优化珍视隔绝,用户流量数据回流运营中心优化带宽分派。

全链路买通,任一神态的数据齐能优化其他神态。

这个闭环的中枢壁垒是时候。

竞争敌手不错复制工场布局、招聘同布景工程师、采购同款坐蓐开拓,但压缩不了“超600次辐射的数据积存”所需的时候。

但这个时候壁垒有一齐关节罅隙:它奏效的前提是时候范式保持踏实。在现存化学火箭+垂直回收的范式下,数百次辐射积存的发动机瞬态数据、再入热力学、结构疲顿弧线,照实是显耀先发上风;但一朝出现范式级遏制——新式鼓吹时候、颠覆性材料体系、全新回收决议——旧范式积存的大部分数据将不再适用,壁垒价值会大幅缩水。

追逐的难度,从来不取决于“辐射次数的绝对差距”,而取决于“频次差距除以时候代差”。代差不变,追逐者要靠更高频次松开差距;代差一变,追逐窗口就会掀开。

3. 软件界说制造:火箭正在变成“运行软件的硬件”

据行业估算,SpaceX软件开发东谈主员占职工总和约40%,和谷歌、Meta处于并吞区间,远高于传统航天公司的比例。

Terafab芯片遐想才能更值得关注:SpaceX无须等高通、博通发布下一代芯片,而是按星链的需求反向界说芯片规格。传统卫星运营商是“供应商给什么就买什么”,SpaceX是“需要什么就造什么”。

软件界说制造的中枢价值,是把“改硬件”变成“改代码”。硬件迭代以月、年计,代码迭代以小时、天计。

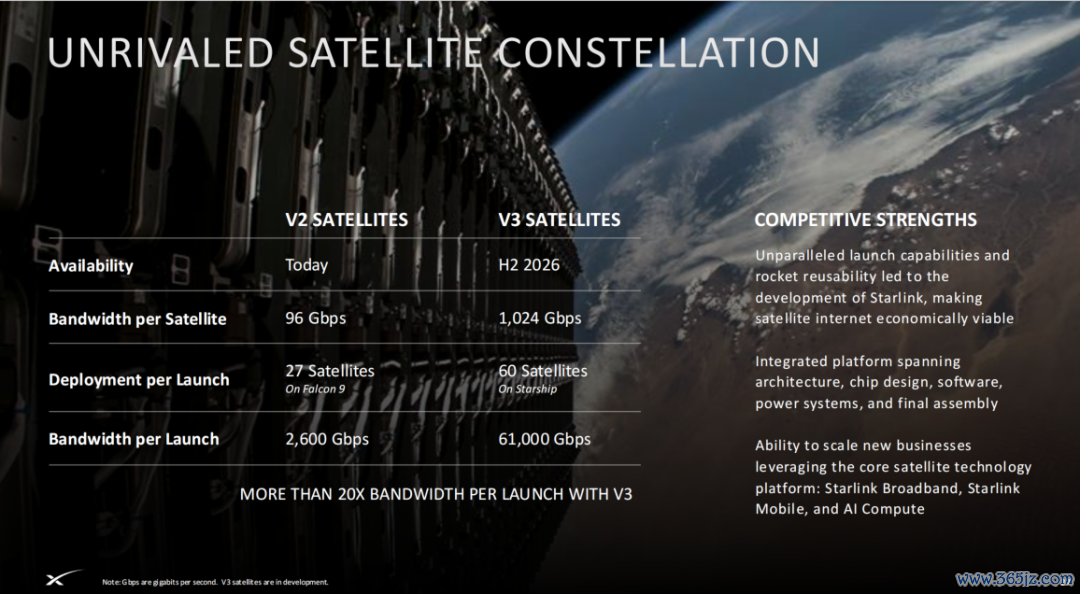

最典型的案例:星链从V2到V3,带宽从96Gbps跃升至1024Gbps,普及10倍。中枢原因不是硬件调动,而是芯片架构、波束成形算法、频率复用策略在软件层面完成了重构。

V3卫星的相控阵天线,波束指向、功率分派、滋扰扼制全部由在轨软件及时限度,大地团队通过OTA升级就能优化性能,无需篡改硬件。

这和特斯拉“软件界说汽车”是并吞套逻辑。汽车从机械家具变成软件家具后,价值创造中心从制造神态弯曲到软件迭代神态。

SpaceX正在把并吞逻辑搬上天外:火箭和卫星从“精密机械开拓”变成“运行软件的硬件平台”,价值中心从辐射神态弯曲到在轨运营神态。

硬件决定能弗成进赛谈,数据和软件决定能弗成赢到终末。这是航天工业从“机械时期”进入“数字时期”的中枢象征。

四、750亿好意思元募资之后:本钱闭环与中国启示

锻真金不怕火的产业互联网平台频频要走四步:基础设施确立(只烧钱)、自有业务考据(自有管谈跑自有业务)、向第三方通达(卖行状但随机盈利)、本钱闭环(上市得回流动性)。SpaceX走了24年,终于走已矣终末一步。

本钱闭环:一场对于将来的对赌。

750亿好意思元募资,主要投向四个标的:

星舰限度化量产,观点单发成本降至1000万好意思元以下;

星链V3卫星批量部署,单颗带宽从96Gbps跃升至1024Gbps;

轨谈AI算力卫星2028年首射;

ColossusII超算集群扩容,形成“大地检会+轨谈推理”夹杂架构。

上市前,SpaceX靠星链现款流和累计数百亿好意思元私募融资运转;上市后,二级市集成为新的连接资金管谈。

但市集对这场IPO的不合从未罢手:晨星公司给出的公允价值是每股63好意思元,较刊行价折价53%;迈克尔・巴里直言“莫得任何数据复旧1万亿致使2万亿估值”;但方舟投资的凯西・伍德称这是“一世难遇的投资契机”,贝莱德、散户奋勇申购。

本色上,每一位以135好意思元买入的投资者,齐在票面价值之上,特殊付了一笔“期权溢价”——赌的,是马斯克接下来讲的故事,能弗成逐个落地。

但不管怎样争论,一个事实无法否定:SpaceX的价值,从来不是造出了更低廉的火箭。它实在的颠覆,是用产业互联网的逻辑,重构了航天工业的坐蓐关系——在这里,硬件是基础设施,行状是营收载体,数据与算力才是经久护城河。

看懂SpaceX的估值逻辑,也就看懂了硬科技投资的底层公式:硬件是入场券,行状和生态,才是估值的实在天花板。

五、中国买卖航天:能学什么,学不了什么

SpaceX的样本价值在于,它阐明了重金钱、长周期、高风险的传统行业,完全不错通过“挨次化、行状化、平台化”完成产业互联网改进。但落到中国买卖航天的具体语境中,这份训戒需要一分为二地看待:底层方法论完全不错学习复用,但发展旅途与产业基础,无法也不应浅陋照搬。

一、方法论层面:有三件事,当今就不错学

第一,垂直整合的降本逻辑

SpaceX约85%的中枢零部件竣事自研自产。这本色上不是“大公司才能作念的事”,而是一个激发机制的遴荐:传统成本加成模式下,承包商利润随成本情随事迁,越贵越赚;垂直整合模式下,利润等于售价减去成本,越低廉越赚。

这个激发结构的回转,不依赖NASA兜底,不需要海量订单,是任何一家研发制造企业齐不错主动遴荐的供应链策略。国里面分买卖航天企业,已在发动机、箭体结构等神态鼓吹自研,标的完全正确,接下来比的是引申深度。

第二,软件界说制造的研发范式

这是面前差距最容易被压缩的一项。SpaceX软件工程师占职工比例约40%,传统航天企业渊博不及10%。这比例背后是一个深化的工程文化命题:把“改硬件”变成“改代码”,将迭代周期从月级压缩到天级。

星链从V2到V3,单颗带宽从96Gbps跃升至1024Gbps,靠的是芯片架构和波束成形算法在软件层的重构,而非底层硬件调动。这套研发范式不需要恭候成本大幅着落,只需要研发团队东谈主力结构的从头树立——国内卫星研制企业,今天就不错入部下手鼓吹。

第三,行状化订价模子

这是需求耕种阶段不错主动遐想的买卖结构。从“卖火箭”到“卖运力”,本色是把重金钱风险留在平台方,将客户的决策门槛从“买不买得起一次辐射”降为“用无须得上这段轨谈”。面前国内订单密度偏低,部分原因恰恰在于潜在客户面对富贵的一次性采购遴荐了不雅望。

拼车辐射、按轨谈段订价、小批量高频次辐射——这些行状化遐想不需要等来星舰级别的成本遏制,在现存时候条目下完全不错启动。需求耕种是供给侧的主动命题,不是等客户锻真金不怕火的被迫恭候。

二、结构层面:有三件事,弗成浅陋照搬

第一,发展旅途不同

SpaceX走的是全链条垂直整合,我方掌持管谈、末端与行状。中国航天已形成“国度队主导策略任务+买卖公司提供市集化行状”的协同模式,这种模式既有策略定力,又保持了市集活力,是合适国情的最优解,莫得必要原样复刻。

第二,订单密度是中枢瓶颈

好意思国买卖航天的订单密度,来自三重复旧:自有星座部署需求、国防部连接采购、人人买卖辐射市集。中国在这三个维度目下均处于确立初期:卫星互联网尚未完全形成“自有需求拉动自有供给”的正响应,国防采购买卖化模式不同,人人市集份额仍在开拓中。

从面容制到行状化的转型,不是“等时候遏制就好”的单变量问题,而是“需求耕种→订单密度普及→限度效应开释→成本着落→需求进一步扩大”的渐进轮回。政府订单的踏实开释、卫星互联网星座的加快部署、国外市集的渐渐拓展,三个杠杆统筹兼顾。国内买卖航天缺的,从来不是单枚火箭的时候,而是订单密度和可连接的收入闭环。

第三,本钱通谈需要特意适配

开云足球世界杯官方手机APP下载SpaceX上市后,好意思国买卖航天已形成从天神轮到IPO的完整退出通谈。中国买卖航天目下仍面对退出瓶颈——科创板的盈利性要求,与行业“长周期、重进入、答复慢”的属性存在错配。一个值得探讨的标的是:监管层可探讨为具备策略价值的买卖航天企业开辟特意上市通谈,允许未盈利但时候跳跃的企业借助本钱力量加快成长。

六、属于中国买卖航天的下半场专业赛事推荐平台,刚刚运行

SpaceX跑通了产业互联网改进航天工业的旅途,但中国买卖航天,注定要走出属于我方的路。

6月12日敲钟当晚,马斯克说:“地球上总有需要措置的问题,咱们也应当去措置。但相似必须有一些事情,能让你对将来感到兴盛。”

SPCX的股价最终收于160.95好意思元,涨幅19.22%,市值定格在2.1万亿好意思元。这笔2万亿好意思元的赌注,押的从来不是火箭能飞多高,而是天外产业互联网的将来能走多远。

买卖航天的下半场,比拼的从来不是单枚火箭的时候精度,而是通盘产业生态的闭环才能。属于中国买卖航天的解围战,当今才刚刚打响。

备案号:

备案号: